經濟面 >

防制洗錢、金錢詐騙與打擊資恐

防制洗錢、金錢詐騙與打擊資恐

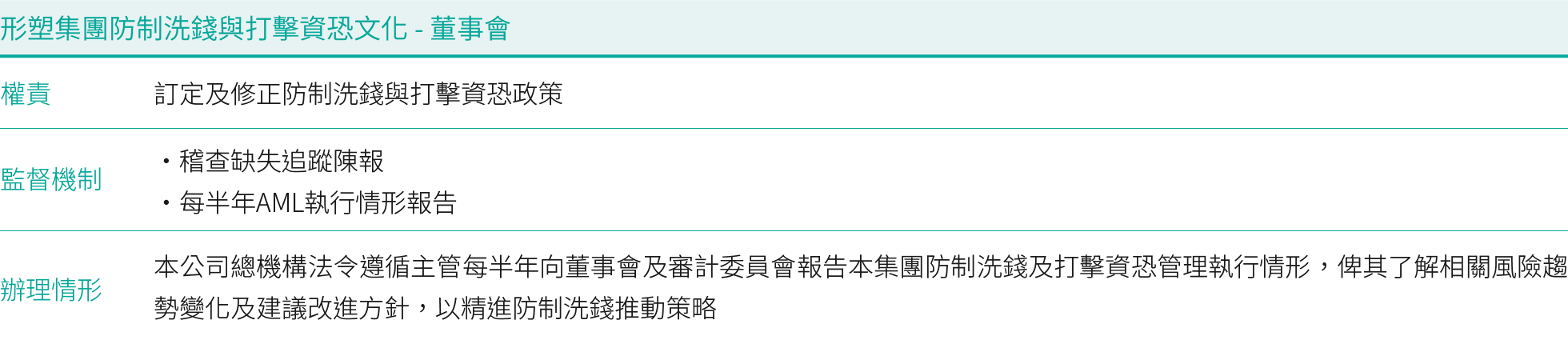

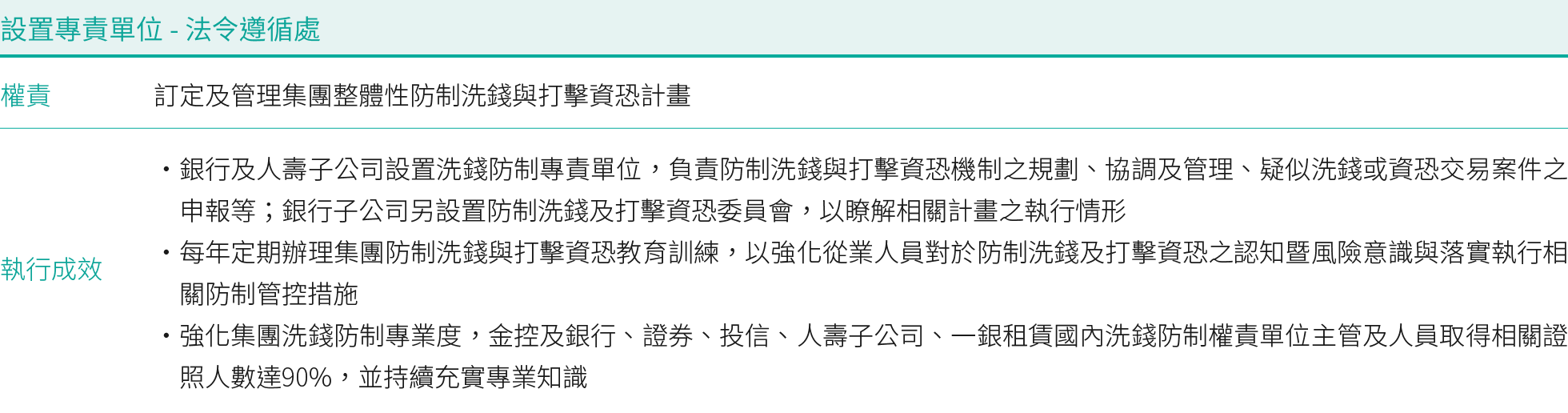

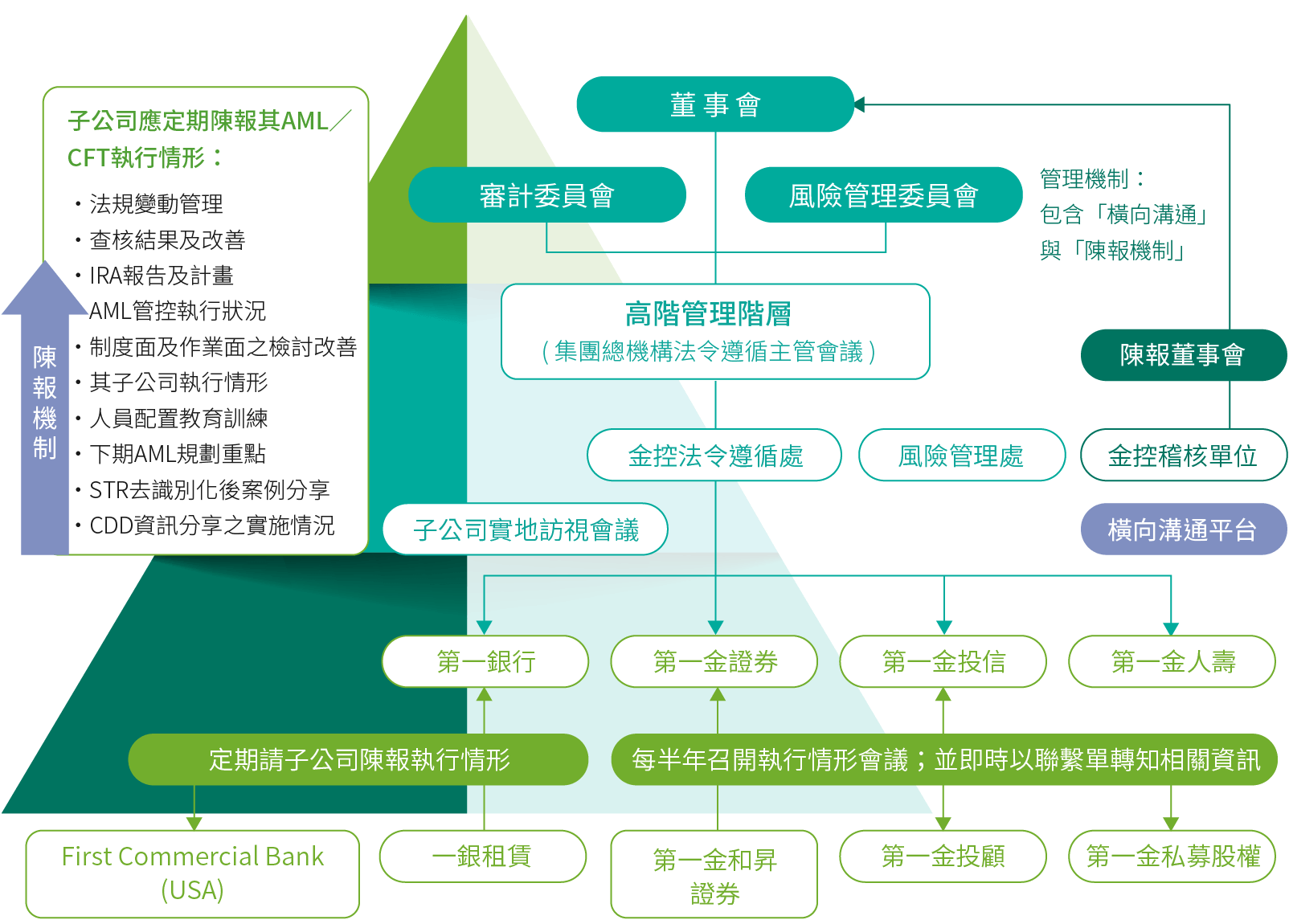

集團防制洗錢與打擊資恐管理架構

◎ 集團防制洗錢與打擊資恐組織架構

集團防制洗錢與打擊資恐施行情形

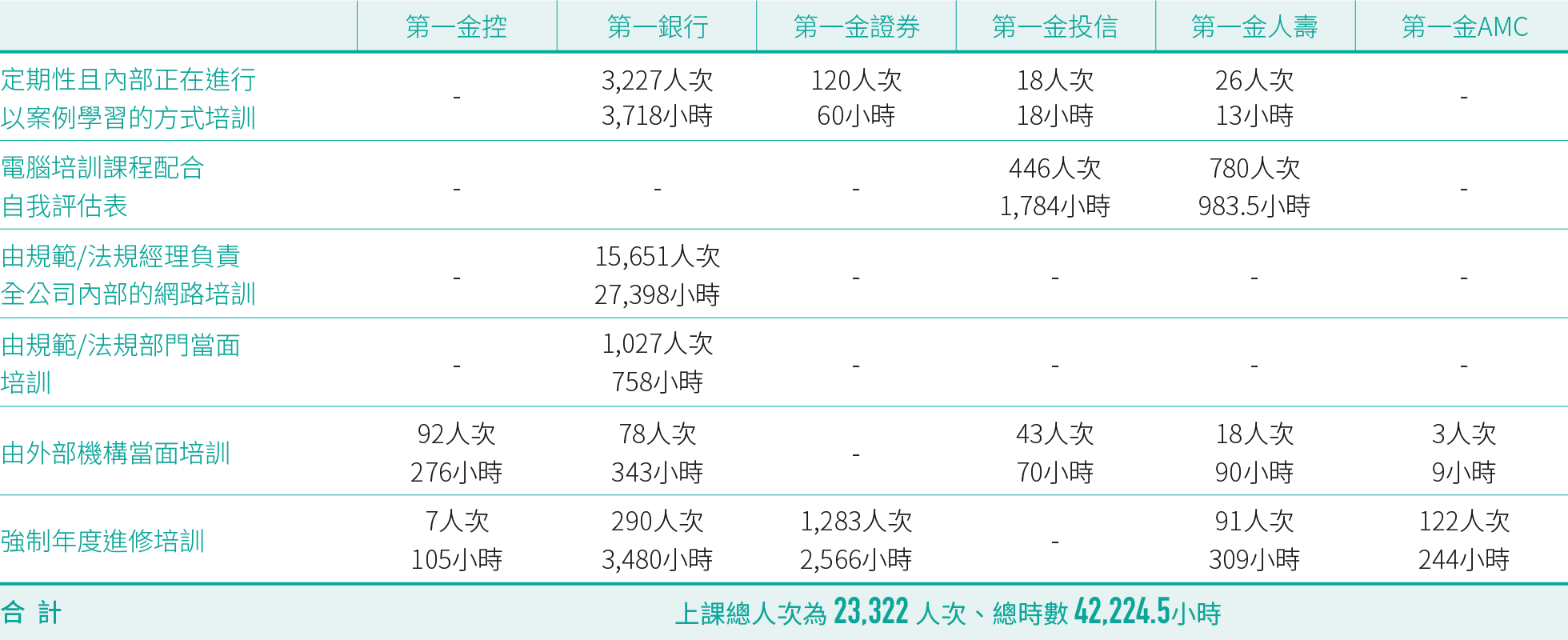

教育訓練

為提升本集團員工防制洗錢與打擊資恐之能力及執行成效,2024年各子公司舉辦相關教育訓練課程情形如下:

可疑交易申報(STR)集中制專案

銀行子公司為有效監控可疑交易活動暨執行申報作業,已全面實施可疑交易申報作業集中制,AML系統SAR模組產生之警示訊息改由總行專責單位負責進行查證、辨識、確認及申報,俾強化調查與提升申報之品質,以確保無疏漏之虞。

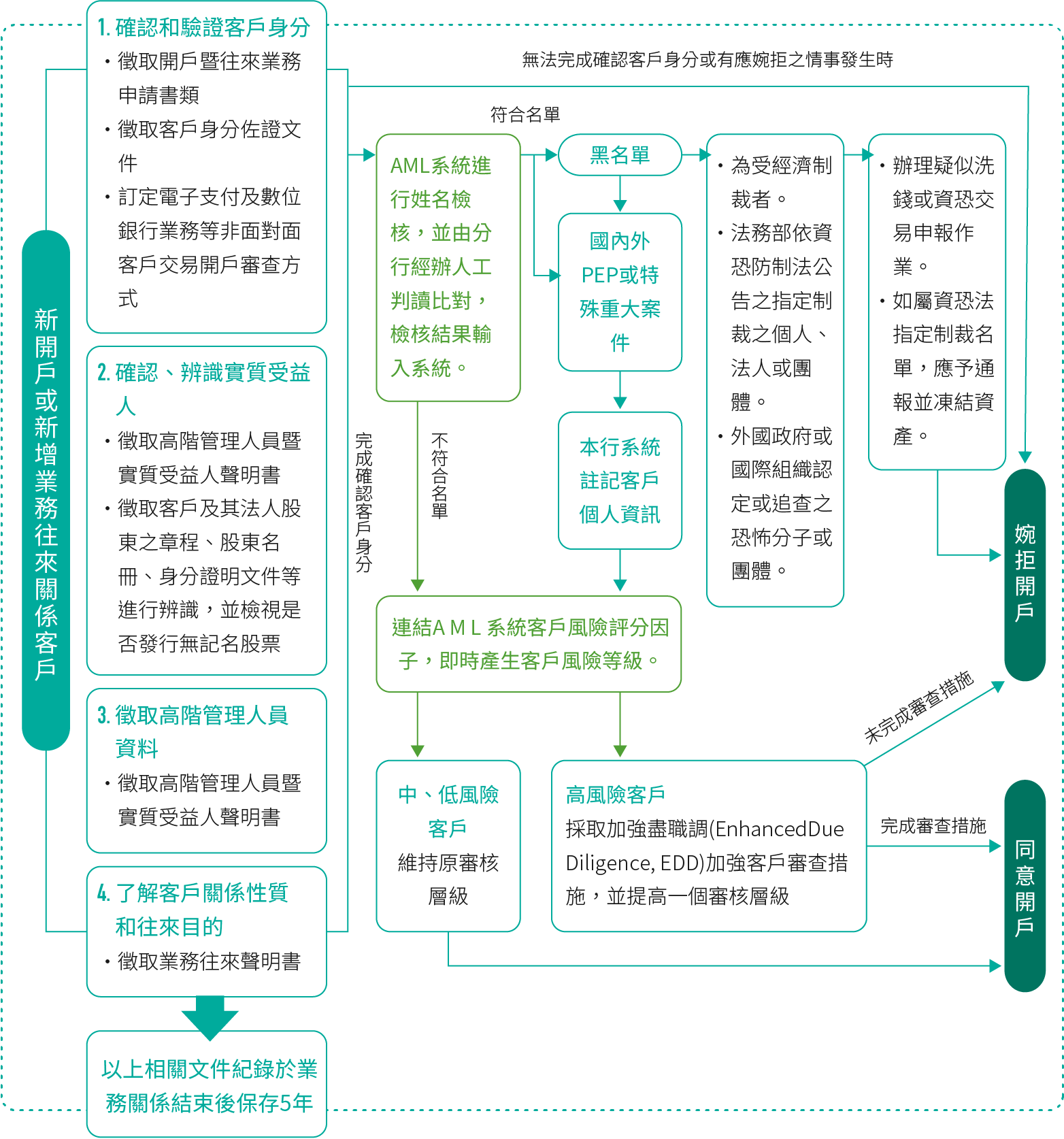

非面對面客戶盡職調查

銀行子公司對一般客戶實施盡職調查程序如下方流程圖,個人戶原則需徵提身分證件,並驗證身分及地址等,必要時以電話或函件聯繫;非個人戶原則需徵提公司設立登記文件、營業執照、變更事項登記表或類似文件、公司章程、董事及股東名冊及實質受益人身分證明文件等,相關規範訂定於「集團整體性防制洗錢及打擊資恐計畫」與「防制洗錢及打擊資恐注意事項」。另就各項非面對面開戶或交易之部分,說明如下:

01. 數位存款帳戶

限自然人及獨資企業,但不限該行原客戶申請,線上開戶須先行驗證身分後方得辦理,驗證方式依客戶類別而有不同,說明如下:

A. 本國自然人:

對象為年滿七歲並領有國民身分證之本國自然人。申請人為非既有客戶時,應依他行臨櫃開立之存款帳戶辦理身分驗證;該行既有客戶係依留存該行有效且正常往來之存款帳戶及雙因素手機號碼進行驗證;申請人為年滿七歲之未成年人時,驗證對象為未成年人之法定代理人,並檢附法定代理人雙證件及戶籍謄本(或戶口名簿)。

B. 獨資企業戶:

限本國依商業登記法登記之獨資企業,負責人限本國滿18歲之自然人,以負責人自然人憑證、商業組織工商憑證進行身分驗證,並即時取得經濟部最新商業登記資料,經視訊驗證後完成開戶。

銀行子公司除強化身分驗證機制外,另採取合宜措施進行客戶盡職調查程序,例如確認客戶開戶目的與性質、營業事實證明、資金主要來源及預估交易筆數及金額等,並瞭解涉及經濟活動範圍,亦進行姓名檢核及風險評估作業,並每年定期辨識客戶及實質受益人身分所取得之資訊是否完整,以確保資訊更新之真實性與正確性。

◎ 第一銀行客戶盡職調查 (Customer Due Diligence, CDD) 程序如下:

02. 第e數速貸

為因應消費者行為模式改變,銀行子公司提供客戶線上完整金融貸款服務,從貸款申請、文件上傳、核准通知、對保、資金入帳等均採線上方式辦理,無須臨櫃即可完成。申請對象限本國已成年之自然人,若申請人非為既有客戶時,將依他行臨櫃開立之存款帳戶辦理身分驗證,除須上傳身分證件外,客戶仍須提供其他驗證銀行、驗證帳號(限臨櫃開立之帳戶)與手機號碼,辦理身分驗證程序,所有資料須由系統進行身分審查、姓名檢核及風險評估作業。倘有疑慮時,則可要求客戶辦理視訊驗證,以加強身分驗證之強度。

對重要政治性職務人士 (PEPs) 等高風險客戶的政策與鑑別、定期審查及監控

01. 對國內外政府之重要政治性職務人士與受經濟制裁、外國政府或國際洗錢防制組織認定或追查之恐怖分子或團體,及依資恐防制法指定制裁之個人、法人或團體,除直接視為高風險客戶外,在建立或新增業務往來關係前,應取得原核准層級之上一層級主管同意;各子公司得依自身之業務型態及考量相關風險因素,訂定應直接視為高風險客戶之類型。

02. 銀行子公司針對高風險客戶訂定「集團整體性防制洗錢及打擊資恐計畫」、「防制洗錢及打擊資恐注意事項」與「防制洗錢及打擊資恐之高風險客戶盡職調查手冊」等相關規範,說明如下:

A. 於建立業務關係時,發現客戶為高風險客戶之管控措施:除一般盡職調查作業外,應就該客戶進行額外之確認身分措施(例如以Google進行查詢、取得客戶工作資訊等)。

a. 建立業務關係之核准層級應提升至更高層級審核。

b. 填製客戶加強盡職調查表並於系統執行交易以留存軌跡。

B. 於一般交易監控發現客戶為高風險客戶之管控措施:

a.高風險客戶之交易應徵取佐證文件。

b.高風險客戶之交易核准層級應提升至更高層級審核。

C. 各單位之交易監控報表如有高風險客戶應送至防制洗錢及打擊資恐督導主管進行審核。

D. 提高定期審核頻率,中、低風險客戶之定期審核頻率分別為3與5年,而高風險客戶則為1年1次。

03. 重要政治性職務人士 (PEPs) 之鑑別方式

A. 建置名單檢核系統及比對引擎,其資料庫來源為外部廠商湯森路透(World Check)及該行自建名單(自行自公開資訊蒐集之PEPs),每日批次掃描名單並進行比對。

B. 與客戶建立或新增業務往來時,將由系統即時進行名單檢核,倘發現客戶為PEPs時,則採取強化措施持續監督。

優於法令規範之措施

01. 本集團為強化防制洗錢暨打擊資恐制度及優化洗錢防制系統,優化子公司相關風險評估(Institutional Risk Assessment, IRA)方法論及報告內容、檢視客戶風險因子及名單掃描規則之合理性、強化客戶盡職調查機制及集團資訊分享等,特委請「勤業眾信聯合會計師事務所」提供「防制洗錢暨打擊資恐制度顧問諮詢服務專案」,輔導並協助建立更完善之防制洗錢及打擊資恐控管措施。

02. 銀行、證券、投信及人壽子公司2024年賡續委請「資誠聯合會計師事務所」辦理防制洗錢及打擊資恐確信專案查核,優於金管會現行僅規範銀行業及大型保險業應委外辦理確信專案查核。

洗錢及資恐等犯罪行為之監控

銀行子公司除以銀行公會發布之「銀行防制洗錢及打擊資恐注意事項範本附錄」之53項可疑交易表徵進行犯罪行為監控外,亦統計外部檢調機關來函之案由,辨識出所面臨之犯罪風險,並採取相應抵減措施。2024年辨識洗錢及資恐之前三大威脅依序為詐欺犯罪、稅務犯罪與毒品,與其申報STR犯罪態樣大致符合。

◎ 2024年外部檢調機關來函與第一銀行申報STR犯罪態樣

監理 / 法遵科技 (Regtech) 之運用

人工智慧與機器學習(AI/ML)技術係監理/法遵科技中重要之環節與核心,銀行子公司已運用或採取以下技術及管控措施,以降低監理成本並強化監理效能:

・運用自動化機器人流程(Robotic Process Automation,RPA)增加效率及減輕各項業務作業負擔。

・客戶定期審查作業全面導入AML系統,依客戶洗錢風險等級所對應之審查頻率,由AML系統自動啟案,並產製MIS報表加強監控及管理,俾減少人為作業疏失之可能性。

・自行設計數位智慧股權計算工具,以自動化系統工具計算股權結構及產出股權結構圖,俾利提升高階管理人暨實質受益人辨識作業效率與正確度。

・參酌美國金融監理機關所列之紅旗指標及金管會發布虛擬通貨平台及交易業務事業疑似洗錢、資恐或武擴交易監控態樣例示,於AML系統新增客戶頻繁變更電子郵件態樣,透過系統自動化監控,以降低虛擬資產服務商之洗錢風險。

・為配合環球銀行金融電信協會(SWIFT)啟用ISO 20022訊息規格標準化格式(MX電文),已於國內AML系統新增MX電文檢核模組,對於接收或發送之MX電文內容進行名稱檢核,以強化防制洗錢及打擊資恐作業機制。

・將使用個人帳戶高頻率存入帳戶之交易情形納入AML系統監控,以強化對稅務風險之控管。

・完成海外分行New Actimize系統建置並導入AI監控技術,強化關聯戶交易監控及偵測潛在洗錢交易風險。

防制金融詐騙

近來金融詐騙事件頻傳,為避免客戶遭受財產損失,銀行子公司除加入警政署刑事警察局「鷹眼識詐聯盟」,研發AI警示帳戶預警模式,強化交易監控外,更於2025年3月25日與其簽署「反詐騙專案合作意向書」,共同打擊金融詐欺,另規劃引進「關聯網絡與動態金流」分析工具及建立「全行聯防機制」以完整掌握相關可疑金流所有帳戶及提高阻詐成功率,並對於臨櫃作業訂有「臨櫃作業關懷提問表」及「營業單位防範存戶遭詐騙及臨櫃提領大額現金注意事項」,對於客戶辦理提匯款交易、申辦約定轉帳及年長者提領現金達一定金額以上,或經研判有異常情形或疑似受詐騙徵兆者,均進行關懷提問,且適時通報轄區員警到場查證或協助護鈔,另強化同仁辦理臨櫃關懷提問之教育訓練,妥善運用警政署提供之案例及媒體報導之最新詐騙手法,強化攔阻之成效。2024年防制金融詐騙成效持續成長,案件數及金額分別較2023年成長3%及34.3%。

◎ 近三年防制金融詐騙成效單位:件/新臺幣萬元

近來金融詐騙事件頻傳,為避免客戶遭受財產損失,銀行子公司除加入警政署刑事警察局「鷹眼識詐聯盟」,研發AI警示帳戶預警模式,強化交易監控外,更於2025年3月25日與其簽署「反詐騙專案合作意向書」,共同打擊金融詐欺,另規劃引進「關聯網絡與動態金流」分析工具及建立「全行聯防機制」以完整掌握相關可疑金流所有帳戶及提高阻詐成功率,並對於臨櫃作業訂有「臨櫃作業關懷提問表」及「營業單位防範存戶遭詐騙及臨櫃提領大額現金注意事項」,對於客戶辦理提匯款交易、申辦約定轉帳及年長者提領現金達一定金額以上,或經研判有異常情形或疑似受詐騙徵兆者,均進行關懷提問,且適時通報轄區員警到場查證或協助護鈔,另強化同仁辦理臨櫃關懷提問之教育訓練,妥善運用警政署提供之案例及媒體報導之最新詐騙手法,強化攔阻之成效。2024年防制金融詐騙成效持續成長,案件數及金額分別較2023年成長3%及34.3%。