永續治理運作機制 >

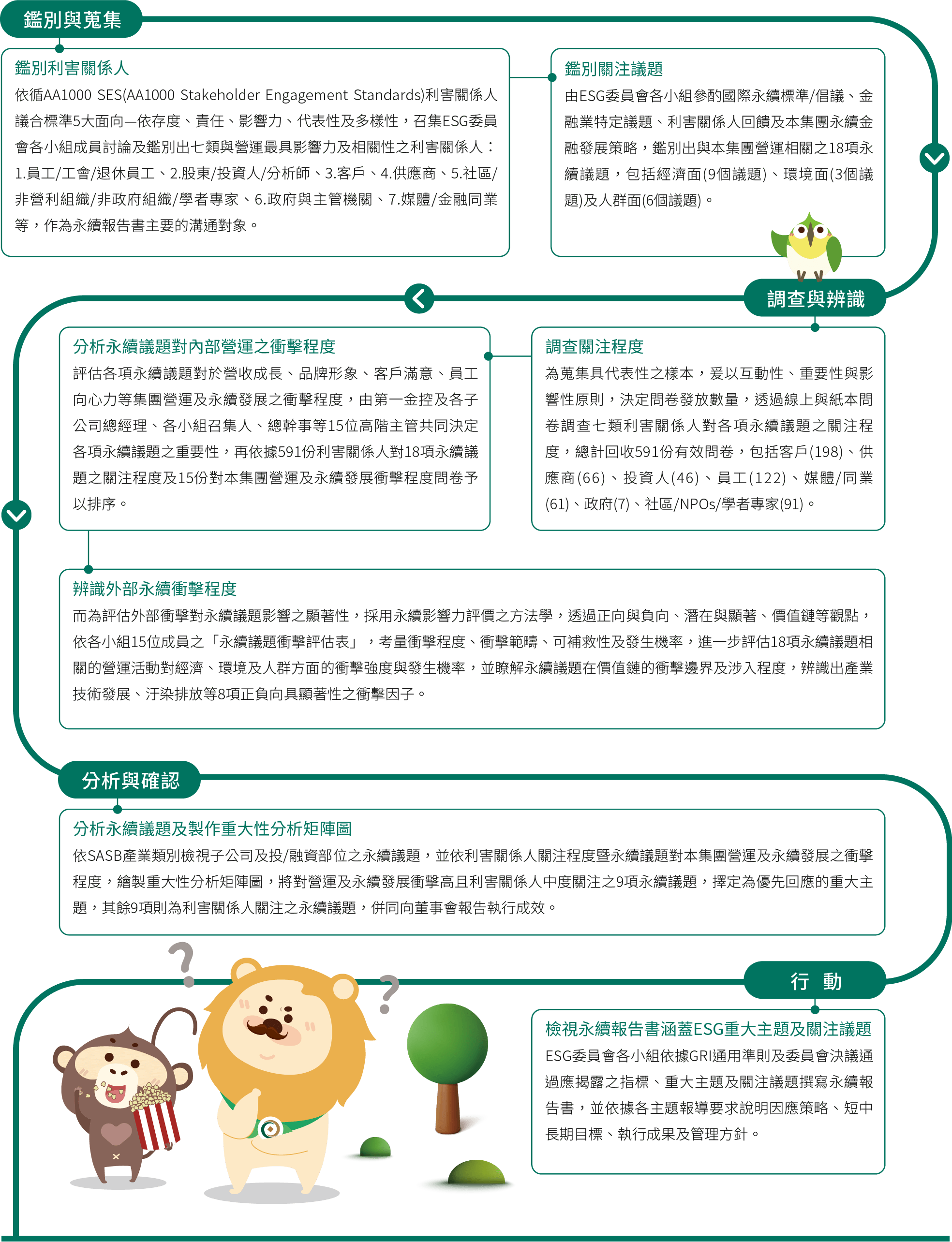

利害關係人溝通與重大主題分析流程

利害關係人溝通與重大主題分析流程

利害關係人之鑑別與溝通

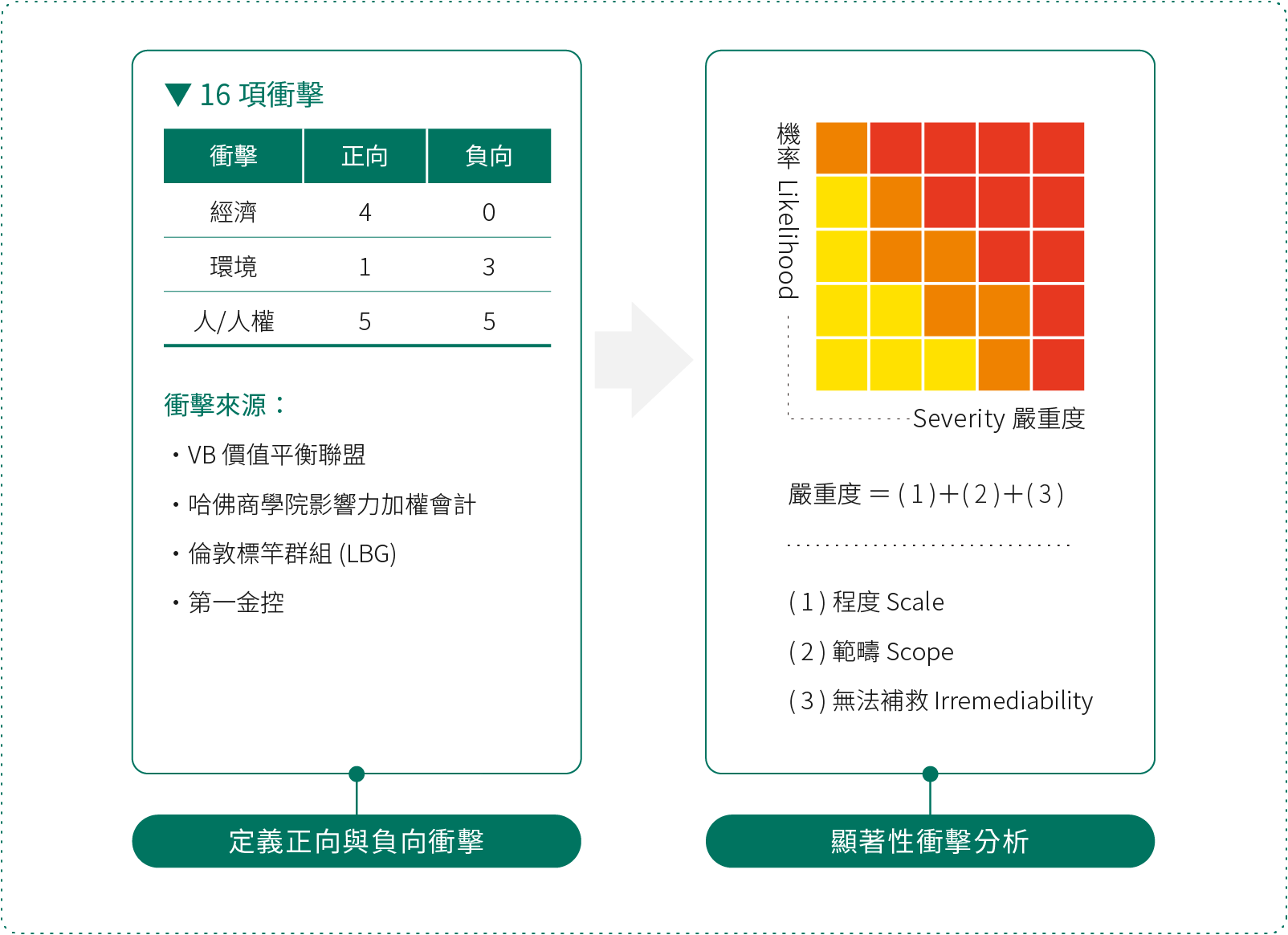

第一金控自2012年發行2011年永續報吿書以來,展現對永續管理與資訊揭露的長期承諾,並將利害關係人意見與回饋視為制定永續發展策略之重要依據,積極傾聽並回應利害關係人的需求與期待,確保報導內容具備高度相關性與回應性。在辨識重大主題的過程中,第一金控深入了解利害關係人對環境、社會及治理(ESG)議題的關注焦點,並參酌國際永續標準與倡議如GRI準則、ISO 26000、SDGs*1、TCFD*2及赤道原則*3;國際永續評比如CDP*4、DJSI*5、MSCI ESG Ratings*6及金融產業之特定議題PRB*7、PRI*8、SASB*9及GRI金融服務業行業揭露指標、利害關係人的溝通與回饋,整合國際永續揭露準則及本集團永續金融發展策略等,做為重大主題分析之基礎。而為進一步因應GRI 2021通用準則G3:重大主題(Material Topics 2021),本集團採用整合價值平衡聯盟(Value Balancing Alliance, VBA)、哈佛商學院「影響力加權會計(Impact-Weighted Accounts)」研究計畫、倫敦標竿群組(London Benchmarking Group, LBG)等機構發展之經濟、環境及人群(包含人權)層面的衝擊評估方法學,以及納入歐洲財務報導諮詢小組(European Financial Reporting Advisory Group, EFRAG)建議之雙重重大性(Double Materiality),採用貨幣化與非貨幣化的方法學,建構出涵蓋衝擊與財務重大性之分析流程(4大階段7大步驟),透過同時考量「組織營運衝擊」與「經濟、環境與人/人群衝擊」,分別從組織內部與外部評估永續議題之衝擊性,據以辨識出9項對經濟、環境及人群(包含人權)具實質正負面衝擊之重大主題,擇定為優先回應的重大主題,另9項則為利害關係人關注之永續議題,作為撰寫報告書之基礎。

*1:聯合國《永續發展目標》(Sustainable Development Goals, 簡稱SDGs)

*2:氣候相關財務揭露工作小組 (Task Force on Climate-Related Financial Disclosures, 簡稱TCFD)

*3:赤道原則 (Equator Principles, 簡稱EPs)

*4:氣候變遷問卷 (Carbon Disclosure Project, 簡稱CDP)

*5:道瓊永續性指數 (Dow Jones Sustainability Index, 簡稱DJSI)

*6:摩根史坦利資本國際公司全球標準指數成分股之環境、社會與公司治理評級(Morgan Stanley Capital International, 簡稱MSCI ESG Ratings)

*7:聯合國《責任銀行原則》(Principles for Responsible Banking, 簡稱PRB)

*8:聯合國《責任投資原則》(Principles for Responsible Investment, 簡稱PRI)

*9:永續會計準則委員會 (Sustainability Accounting Standards Board, SASB)

重大主題之鑑別與管理

在「利害關係人關注程度」調查方面,為蒐集具代表性之樣本,爰以互動性、重要性與影響性原則,決定問卷發放數量,再由ESG委員會小組成員評估「各議題對外部的衝擊程度」,針對營收、客戶滿意度、員工向心力、品牌形象等因子進行評分,瞭解不同因子下的關鍵議題,決定每項永續議題的重要性及其揭露順序。

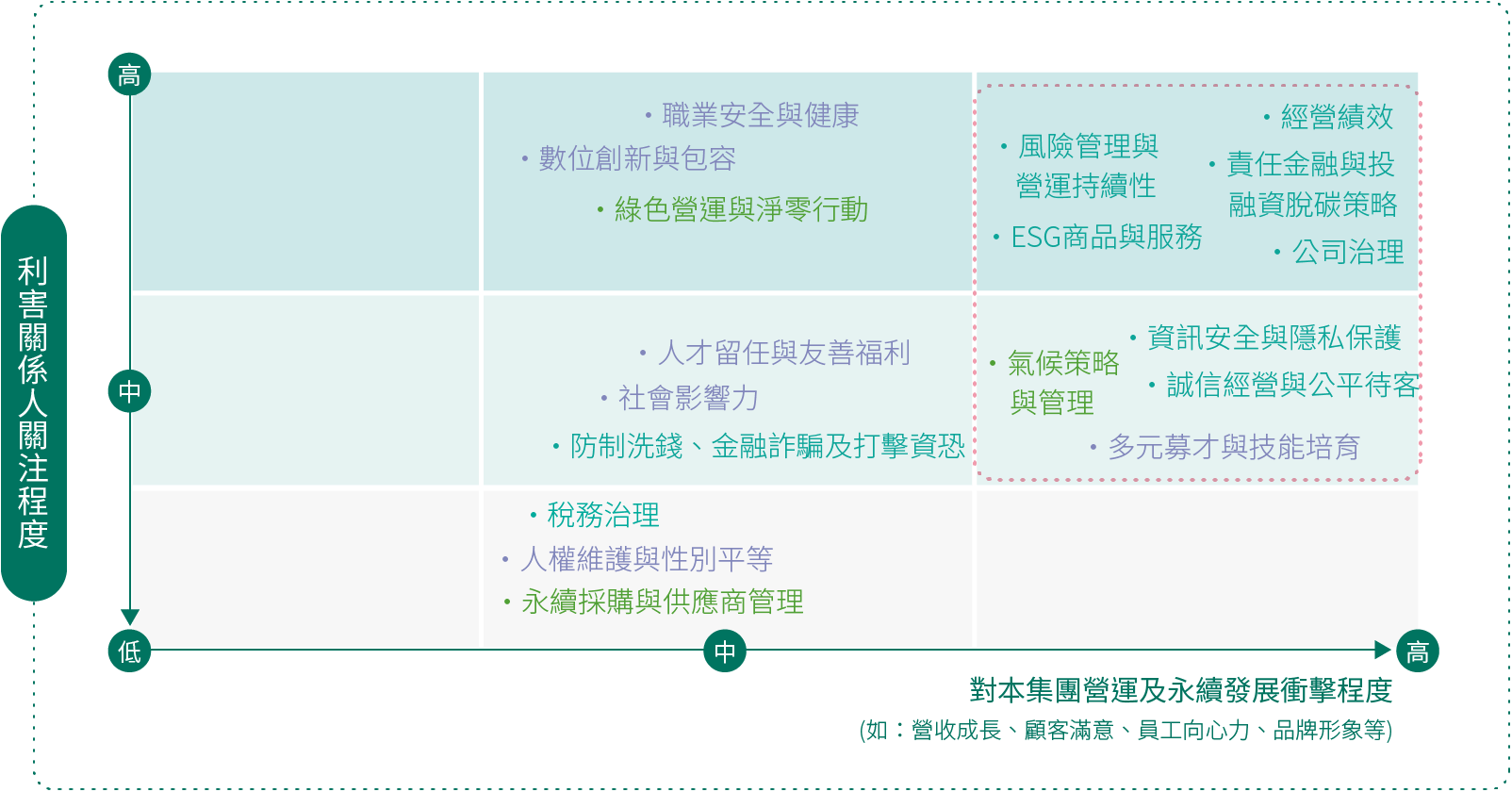

另考量企業營運活動衍生之環境及社會外部性衝擊已逐漸受到全球投資人關注,並因應GRI 2021通用準則G3:重大主題(Material Topics 2021)改版,第一金控經由整合價值平衡聯盟(VBA)、哈佛商學院「影響力加權會計(Impact-Weighted Accounts)」研究計畫以及倫敦標竿群組(LBG)等機構發展之經濟、環境和社會層面的衝擊評估方法學,同時納入歐盟企業永續報導指令(Corporate Sustainability Reporting Directive, CSRD)發佈之歐盟永續報導標準(European Sustainability Reporting Standards, ESRS)的雙重重大性(Double Materiality)概念,採用貨幣化與非貨幣化的方法學,建構出涵蓋衝擊與財務重大性之分析流程,透過同時考量「組織營運衝擊」與「經濟、環境與人群/(含人權)」,分別從組織內部與外部評估永續議題之衝擊性,另依SASB產業類別檢視子公司及投/融資部位之永續議題,參酌依利害關係人關注程度暨永續議題對本集團營運及永續發展之衝擊程度,製作重大性分析矩陣圖,鑑別出對營運及永續發展衝擊高之9項重大主題,擇定為優先回應的重大主題,其餘9項則為利害關係人關注之永續議題。

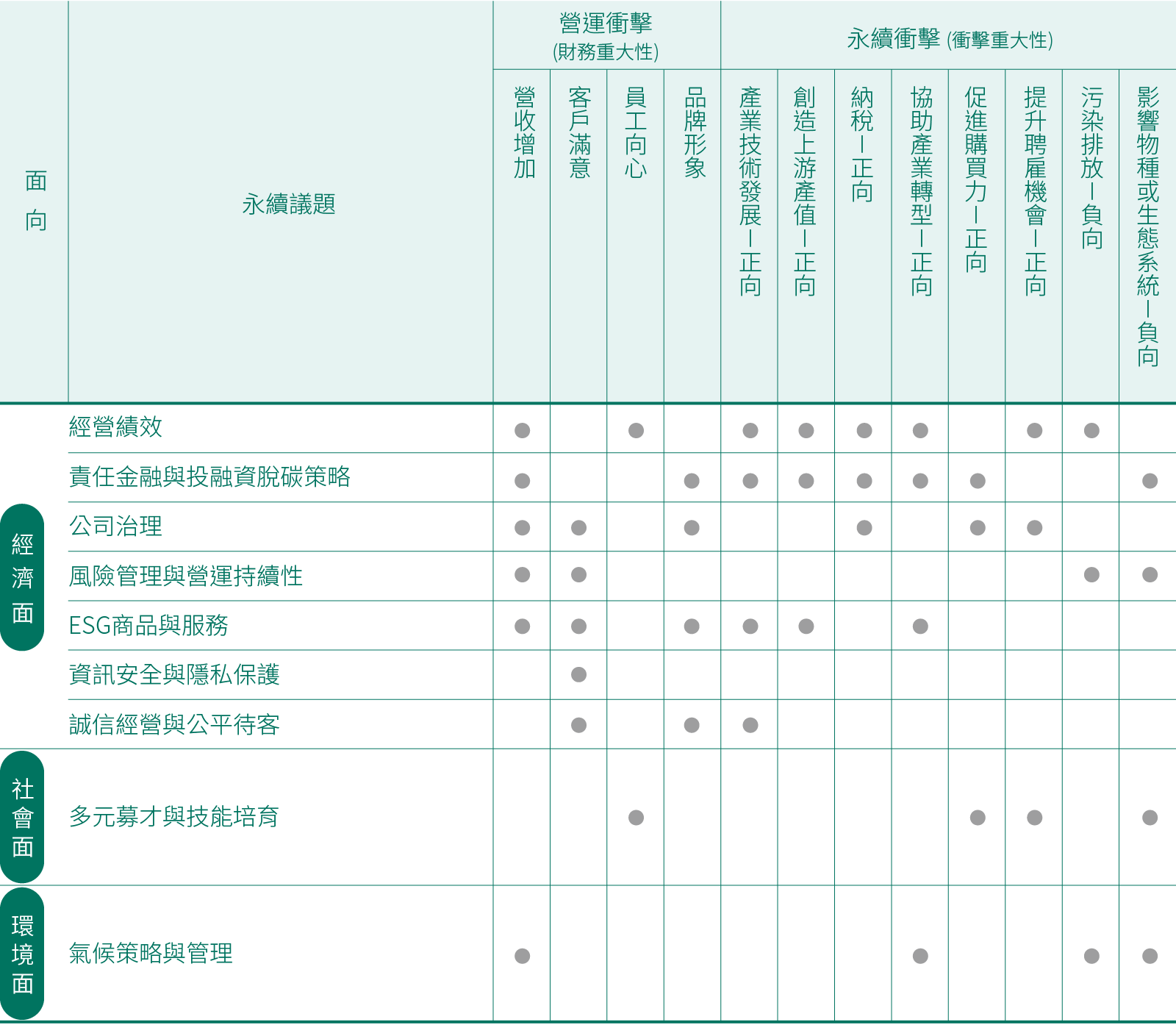

◎ 經濟、環境、人群面之衝擊評估

●:代表ESG對組織營運衝擊或永續發展衝擊產生實質性的影響

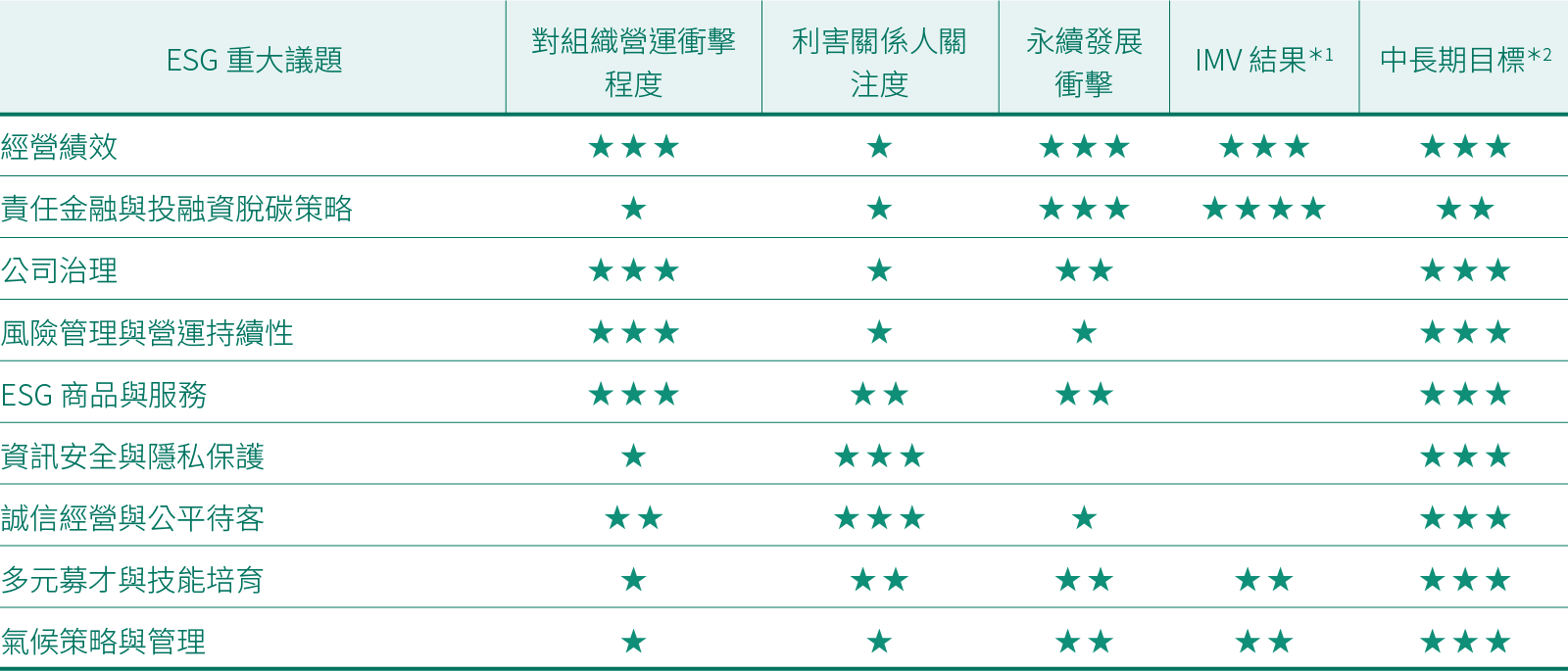

◎ 永續議題衝擊評估結果

*1:「★」代表0-10百萬新台幣貨幣價值;「★★」代表10-1,000百萬新台幣貨幣價值;「★★★」代表1,000-100,000百萬新台幣貨幣價值;「★★★★」代表大於100,000百萬新台幣貨幣價值。

*2:「★」設定質化目標;「★★」設定一項量化目標;「★★★」設定兩項量化目標。

◎ 第一金控ESG矩陣

價值鏈活動之永續影響力評估

身為產業鏈的金流供應者,第一金控十分關注對社會及環境衍生之影響力,透過鏈結財務績效之管理思維,可鑑別本集團營運過程為人類生活帶來的正向與負向、潛在與顯著以及中長期之影響。為有效辨別第一金控對外部經濟、環境、人/人權的衝擊,第一金控結合非貨幣化與貨幣化分析,洞悉第一金對外部衝擊的狀況。

◎ 衝擊評估模式 - 非貨幣化方式

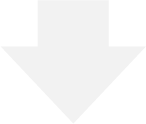

透過問卷調查,納入16項與經濟、環境、人/人權相關的外部衝擊因子,考量其嚴重度(包括衝擊程度、衝擊範疇、可補救性)及發生機率,透過內外部專家建議與主管內部會議取得共識後,辨識出8項具顯著性的衝擊因子,包括「正向經濟面:公司商品或服務的研發與創新有助於金融產業的發展與應用」、「正向經濟面:創造上游或產業產值」、「正向經濟面:繳納稅或支付政府的其他費用,有助於支持基礎建設與社會福利」、「正向環境面:透過投資/授信/金融商品與服務協助產業進行永續或綠色轉型」、「負向環境面:造成污染排放,影響人體健康」、「負向環境面:影響物種或生態系統」、「正向人/人權面:支付員工薪資,促進購買力與生活品質」、「正向人/人權面:增加聘僱與工作機會,帶來技能提升」等,顯示本集團於經營績效、責任金融與投融資脫碳策略、多元募才與技能培育、ESG商品與服務、氣候與策略管理及公司治理等永續議題管理之重要性。

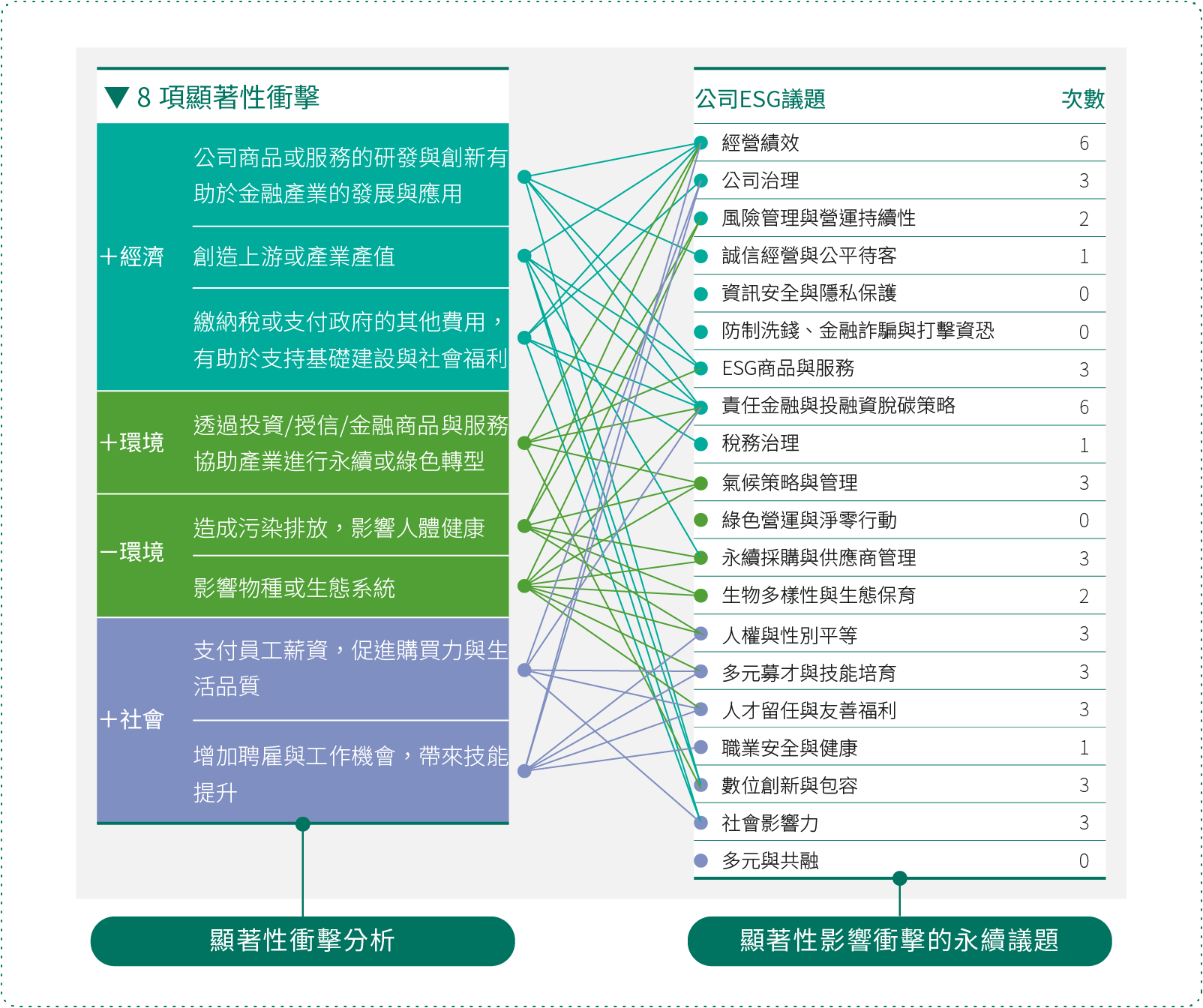

◎ 衝擊評估模式 - 貨幣化方式

2024年,第一金控價值鏈活動共創造4.6兆元的正向衝擊,同時帶來595億元的負向衝擊,其中超過96%的影響力來自下游投資及授信業務,顯示金融業驅動產業永續轉型的重要性。透過投資及授信業務,第一金控推動產業鏈創造4兆元產值,帶來75萬個就業機會及3,521億元薪資收益,但產業間供需過程所耗用的自然資源與環境汙染,也衍生593億元的社會成本。在正向衝擊上,投資推升產業產值、創造就業機會與薪資、稅後淨利、利息及員工薪酬,屬於高衝擊的項目;在負向屬於高衝擊項目,主要為投資及授信衍生汙染物排放。從這些具顯著性的高衝擊項目,可以定義責任金融與投融資脫碳策略、經營績效、人才留任與友善福利,屬於衝擊性較高的ESG議題。為了減緩負向影響,第一金控將積極發揮金融影響力,運用核心職能擴大永續投融資效應,做好更有效之資源分配,協助產業邁向永續發展,與利害關係人共享永續價值。

*1:附加價值收入包括後淨利(股東/投資人)、利息(客戶)、租賃(供應商)、薪酬(員工)、折舊與攤銷(供應商)及納稅(社會)等直接對利害關係人產生的財務效益,方法學參考VBA (2022)。

*2:外部性(externality)指第一金控營運活動與各類資本間的依存互動對人類生活福祉帶來正向或負向影響,但不因此從中直接獲得利益或承擔成本。環境外部性考量溫室氣體、空污、廢棄物及水資源耗用所衍生的碳社會成本、人體健康損失成本及生態系統損害,社會外部性考量薪資品質、職涯發展、平等機會、健康與福祉等議題對員工及社會帶來的雇用影響力。

*3:考量各國經濟條件差異,價值化係數以各地區購買力平價(Purchasing Power Parity, PPP)衡量的人均國民總所得(Gross National Income, GNI)進行調整,並考量通膨及匯率因素,將時間邊界拉齊至以2017年為基準之貨幣價值,方法學參考OECD (2012) 及 PwC UK (2015)。