經濟面 >

稅務治理

稅務治理

稅務治理政策

本公司為應稅務治理之國際趨勢,提升稅務資訊透明度,並遵循「責任稅務原則」(Responsible Tax Principles),訂定本公司及集團子公司「稅務治理政策」,明定董事會為最高稅務風險管理單位,負責稅務治理政策之核定,督導稅務治理政策之執行及有效運作,而行政管理處為稅務管理單位,定期向董事會報告稅務管理之執行情形,且每年依規申報繳納經會計師查核簽證之營利事業所得稅。

稅務治理的風險管理

稅務遵循風險與控管

本集團各子公司皆依循稅務法規辦理申報與繳納,由行政管理處彙整及通知各子公司確認,經集團委任會計師辦理覆核後,再依內部分層負責層級進行陳報。行政管理處為稅務管理單位,每年固定執行2次自行查核,確保稅務人員依循內部作業程序與稅法規範,依規辦理日常稅務申報與繳納、暫繳申報、年度申報繳納與各類所得之申報,並定期向董事會報告稅務管理之執行情形。

稅務法規管理

每月依最新變動法規會辦相關負責人員,遇有稅務法規變動情形,皆主動詢問同業意見,並與集團委任會計師共同討論因應對策,適時修正內部作業流程與相關政策,以確保內部作業管理與法規一致。

稅務能力提升

為確保稅務負責人員熟稔稅務法規,除集團委任會計師不定期提供最新租稅法令要聞與稅務時事變動外,亦不定期參加外部稅務訓練課程,以提升稅務人員專業素養。

稅務資訊公開

經會計師事務所財務報表查核簽證之稅務資訊,揭露於本公司官方網站及股東會年報等公開管道。

利害關係人管理

內部利害關係人

本公司關係人交易皆循移轉訂價原則採符合常規交易標準辦理,收入以非關係人交易為主。

外部利害關係人

・與利害關係人接觸的方式及管道:

政府之稅務機關為主要外部利害關係人,直接影響本公司稅務遵循。本公司日常稅務申報與繳納、暫繳申報、年度申報皆依規於期限完成,若有稅務疑義皆主動連繫詢問稅務當局人員,遇有稅務補充說明之通知,皆立即準備相關資料於期限內回覆。

・對稅務議題倡議方式:

本公司稅務政策明訂遵循公司營運當地之稅務法規。針對稅務議題多採「透過同業公會進行稅務議題之交流與提議」方式,依多數會員之共識,由銀行公會或其金控稅務小組統一提出建言書與利害關係人進行溝通。

・蒐集與考量外部利害關係人之意見:

有關稅務議題草案意見之蒐集,本公司皆主動與利害關係人連繫與討論,並蒐集整理同業意見或向銀行公會請益,於徵求意見期限内依規提出看法。

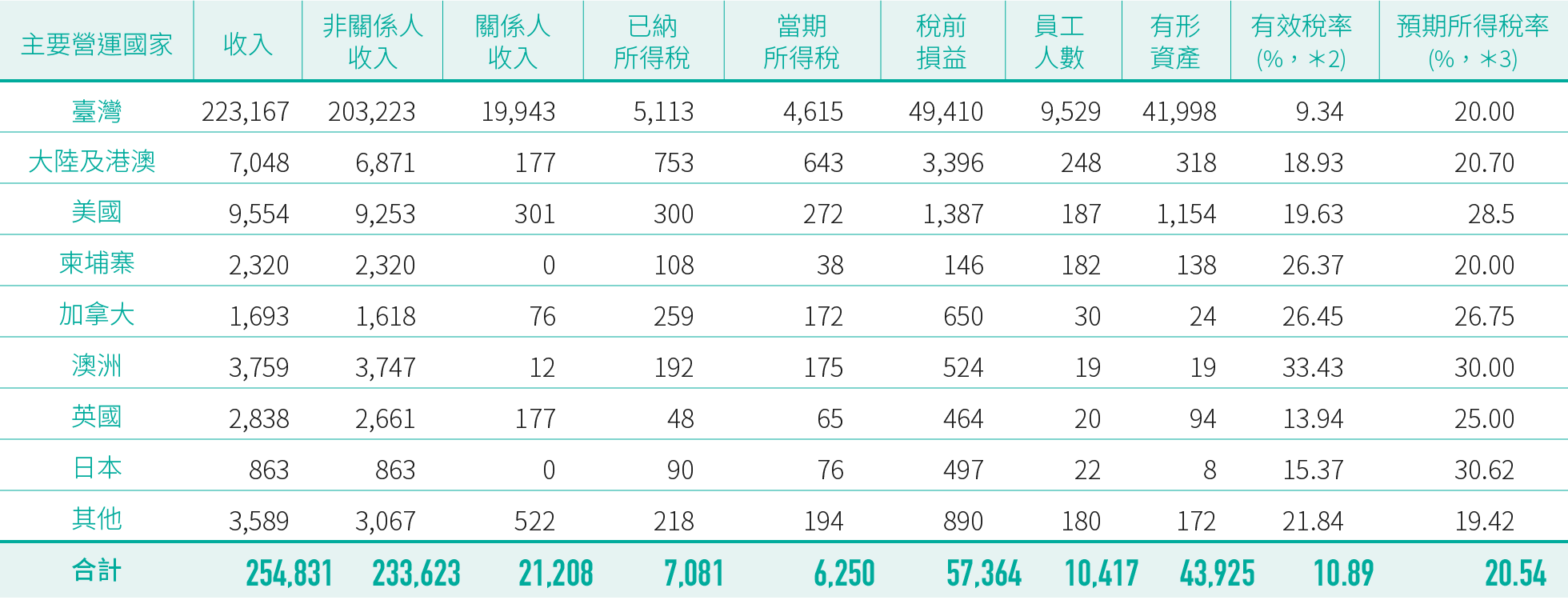

國別稅務資訊

◎ 2024年度本集團於全球所在國之收入、營業利潤及賦稅資訊*1單位:新臺幣百萬元,%

*1:本表係依照財政部營利事業所得稅不合常規移轉定價查核準則第22條之1(國別報告)規定之所有成員合計數編製。

*2:合計有效稅率10.89%=(49,410/57,365)*9.34%+(3,396/57,365)*18.93%+(1,387/57,365)*19.63%+(146/57,365)*26.37%+(650/57,365)*26.45%+(524/57,365)*33.43%+(464/57,365)*13.94%+(497/57,365)*15.37%+(890/57,365)*21.84%

*3:預期所得稅率是指根據每個國家的稅前損益加權平均法定稅率;(國家A的稅前損益*A國的法定稅率+B國的稅前損益*B國的法定稅率...)/(國家A,B等的稅前損益)若某些國家產生的稅前損益為負數,則從表中排除此類負數,以避免扭曲。